丙烯的生产工艺主要有生产汽柴油副产丙烯的催化裂化技术(FCC)、裂解装置联产丙烯技术、丙烷脱氢技术(PDH)、以天然气或煤为原料的甲醇制烯烃技术(MTO/MTP、CTO/CTP)等。丙烯是重要的基础化工原料,主要用于生产聚丙烯、丙烯腈、环氧丙烷等化工产品。

丙烯市场价格主要受原油价格、供应和下游消费等影响。2023年我国迎来丙烯投产高峰,全年新增产能超900万吨/年。经过本轮丙烯产业链扩张,丙烯或将进入全面过剩态势。预计2024年我国仍将新增丙烯产能635万吨/年,国内丙烯市场竞争将呈现异常激烈局面。

作者为中国石化经济技术研究院市场所 王丽敏 李 超 肖 冰 窦悦珊 赵 睿

我国丙烯产能扩张再加速全年消费增速回升至5.1%

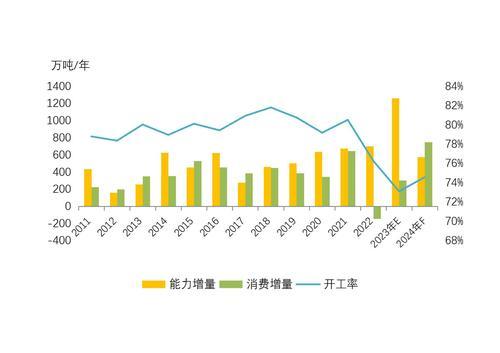

2011~2024年世界丙烯产能扩张及消费

2011年以来世界丙烯价格走势

全球丙烯产能扩张集中在亚洲

近几年,世界丙烯产能经历快速扩张、2017年短暂放缓后再次快速增长,新增产能规模接连创历史新高,其间经历了炼化一体化、煤化工、PDH路线装置建设高潮,2023年新增规模跳跃式攀升,特别是东北亚地区新增产能仍居世界首位,占比超过70%;东南亚的新增产能来自印度、越南,占比为12.3%。北美地区受乙烯原料轻质化、炼化项目减少影响,丙烯产能增长速度落后于乙烯,2023年新增产能来自PDH路线和FCC装置,占比为10.7%。中东2019年以来丙烯产能增长几乎停滞。西欧地区以裂解丙烯为主,炼厂丙烯处于维持状态,2023年新增产能主要来自波兰的PDH装置,占比为3.4%。

拉动丙烯消费的主动力仍在亚洲

2023年随着经济缓慢复苏,世界丙烯消费量由上年的负增长转为正增长。全球丙烯主要用于生产聚丙烯、环氧丙烷、丙烯腈、丙烯酸、丁辛醇、异丙苯等产品。从下游产品结构占比看,聚丙烯是丙烯最大的下游衍生物,2023年全球丙烯消费量的68.0%用于生产聚丙烯,较上年增加0.6个百分点,丙烯酸上涨0.1个百分点,正丁醇、异辛醇与上年持平,环氧丙烷下降0.2个百分点,丙烯腈下降0.3个百分点。

东北亚成为丙烯需求增长的主要引擎。从丙烯下游消费来看,增长规模最大的是聚丙烯,2023年东北亚聚丙烯新增消费量490万吨,东南亚180万吨,北美135万吨,西欧43万吨。由于中国和印度等亚洲地区大量的人口及持续城市化,塑料使用量普遍增加。而中东地区依赖塑料出口带动,北美地区受内需和出口同时拉动,但增长缓慢。西欧等成熟经济体的聚丙烯消费增速相对较慢,但继续稳步增长。

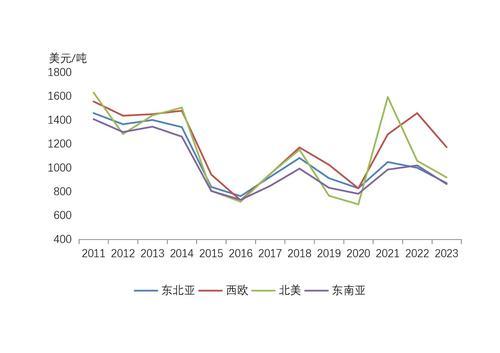

成本下降及需求低迷致丙烯价格下行

丙烯市场价格主要受原油价格、供应和下游消费等影响。原油市场与丙烯市场紧密相连,且原油价格走势对丙烯影响较为明显。

2023年,原油价格回落,各地区丙烯下游需求恢复情况有别,整体丙烯价格重心下移。从各区域的价格涨跌来看,北美地区加州寒潮影响丙烯供应,2021年的丙烯均价全球最高,且达到2010年以来最高水平,2022~2023年美国和加拿大新增的PDH项目投产及产能恢复平抑丙烯区域价格,2023年北美价格略高于亚洲地区。此外,西欧受运输及无新增产能等影响,2022年区域价格高位,2023年受波兰PDH装置及供应逐渐恢复影响,丙烯价格出现回落,但仍然是全球价格高地。东北亚、东南亚丙烯价格于2023年继续下行,成为全球价格最低区域,主要是由于油价下降、消费缓慢恢复、新增产能大量投放等。

我国丙烯新增产能再创历史新高

近几年来,我国丙烯生产路线呈多元化发展,炼厂催化裂化丙烯、石脑油裂解丙烯、PDH、MTO、CTO等路线纷纷投产。2023年再次迎来丙烯投产高峰,全年新增产能超900万吨/年,再创历史新高,产能分别来自海南炼化、广东石化、天津石化、东莞巨正源等大型炼化及PDH路线等。值得一提的是丙烷脱氢表现尤为突出,总计546万吨/年的PDH路线产能投产,由此再次掀起PDH装置的投产热潮。由于前两年煤炭价格大幅上升,MTO、MTP等煤化工装置利润稀薄甚至亏损,一些新建装置一再推迟投产时间,但2023年油价高位,宁夏宝丰三期项目四季度投产。从工艺路线结构占比来看,PDH大幅提高至28%,甲醇制、煤制占比分别下降至5%、13%左右,而炼油和石脑油传统路线占比下降到54%左右。

进口依存度再创新低

从长周期来看,进口体量整体呈现增长趋势,并且在2019年达到313万吨的历史最高点。2020~2022年,我国丙烯年度进口量呈现逐年缩减的趋势。从进口依存度来看,最高值为15.9%,出现在2014年;此后将近10年时间,虽然进口量有所震荡,但进口依存度持续下降,2022~2023年进口依存度步入5%的平台,创近十几年来新低。

国内丙烯消费增速回升

经过本轮丙烯产业链扩张,从下游产品的产能满足率来看,除异辛醇、乙丙橡胶这样的小产品存在少量缺口外,其他主要下游产品均已出现产能过剩。聚丙烯新增产品多数为大宗产品,同质化竞争激烈,我国仍存在一定量的高端聚乙烯及有套利空间的大宗聚丙烯进口。

2023年我国经济延续恢复发展态势,推动经济整体好转的积极因素不断积聚,丙烯全年消费量增速回升至5.1%。主要拉动丙烯消费增长因素:一是汽车消费信心稳步提升,其中新能源汽车正在成为拉动汽车出口猛增的强劲动力,2023年我国汽车销量保持增长;二是虽然外卖行业增速下行,但仍处于两位数高速增长水平;三是随着物联网、人工智能等技术不断发展,家电产品逐步实现无线联网控制,智能家电受到国家高度重视,市场逐步发展,带动家电增长有所回升;四是随着居民对食品安全和品质的要求不断提高,食品冷链、生鲜电商等领域的需求快速增长,预计2023年全年我国公路冷链物流市场规模将达到1.4万亿元,比上年增长16.7%;五是聚丙烯价格低位替代需求增加。

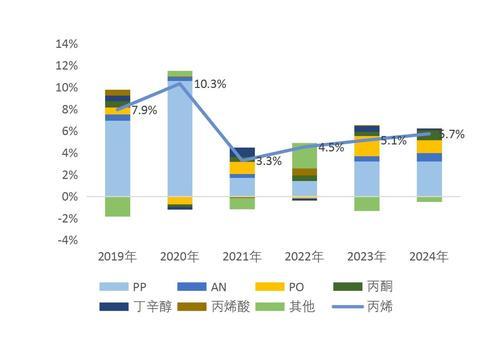

丙烯下游需求以聚丙烯为主,近两年聚丙烯对丙烯原料需求占比呈下降之势,由2020年的72%降至2023年的68%。2023年环氧丙烷、丙酮、丙烯腈市场表现良好,消费增速分别为42%、14%、11%;丁辛醇、丙烯酸消费增速低位,分别为7.5%、4.2%。

供大于求态势进一步扩大丙烯消费增速预计为5.7%

2019~2024年世界丙烯(当量)贸易增速

全球新增产能几乎全部来自中国

2024年世界丙烯新增产能701万吨/年,几乎全部来自中国,丙烯扩张路线主要来自石脑油裂解和PDH装置。

丙烯及衍生物净出口地区主要有:中东、北美、独联体、东北亚、东南亚等;净进口地区为印巴、中欧、西欧、南美等。2021年由于接连上涨的海运运费,北美寒潮极端天气导致丙烯和下游多套装置意外停产,中国丙烯产业链自给率的上升等因素,贸易量发生骤缩现象。2022年全球贸易总量较上年有所放大。预计2024年贸易量将进一步放大,主要贡献区域为印巴和东北亚。分区域来看,近几年碳3(以丙烯为核心原料进行深加工)产业链产能扩展分化导致各区域贸易流向变化较大,如东北亚地区由2021年开始成为净出口区域,并且有逐年放大的趋势;印巴受需求的带动,净进口贸易量呈逐年扩大之势;而西欧从2021年成为净进口地区后,区域新增产能较少,需求缓慢增长,预计2024年净进口量缓慢增长。

PDH路线迎来投产高峰期

近年来,我国的丙烯消费保持着稳步的高速增长,由此再次引发了丙烯扩能热潮,自2019年以来新增规模接连攀升,预计2024年丙烯新增产能635万吨/年,虽然新增规模较2023有所回落,但仍处于较高水平。随着前期规划的大型炼化一体化项目陆续建成投产,2024年传统丙烯路线投放规模有所回落,预计仅有裕龙石化石脑油和炼油丙烯共计160万吨/年产能投产。值得一提的是PDH路线迎来投产高峰期,截至2023年底共建成34套PDH装置,合计产能约1818万吨/年。预计2024年将有东华能源茂名二期60万吨/年等共计475万吨/年产能落地。从2024年的丙烯新增产能路线结构看,炼油和石脑油丙烯传统路线与PDH路线分别占25%、75%。

2024年我国丙烯消费增速略有提升

丙烯的扩能增速远超消费增速,丙烯自给率逐年提升。2024年丙烯产能将达7044万吨/年,国内丙烯产能超过丙烯消费的态势进一步扩大。随着丙烯供应大幅增加,供应侧压力进一步加大,2024年市场竞争将异常激烈。

2024年丙烯当量消费增长速度预计为5.7%,丙烯当量消费增长的动力主要来自于下游聚丙烯、环氧丙烷。近两年,外卖、汽车等行业发展增速下移,聚丙烯在丙烯消费的结构占比有所回落。受冷链运输行业的蓬勃发展,以及家电行业发展有所回暖影响,环氧丙烷、丙烯腈的消费占比持续上升,2024年分别达到7.8%和6.0%,聚丙烯、环氧丙烷、丙烯腈、丙酮成为拉动丙烯消费增速回升的主动力。2024年,聚丙烯消费增速将达4.6%;环氧丙烷消费增速约16%,成为丙烯下游增速较快的产品之一;丙烯腈受ABS(丙烯腈-丁二烯-苯乙烯共聚物)等需求增加拉动,增速14%;丙酮增速为20%;丁辛醇、丙烯酸消费增长缓慢,增速略有提升或持平。

聚丙烯:随着我国经济转向高质量发展阶段,未来人们生活水平逐步提高,国内自主聚丙烯生产技术进一步突破,聚丙烯的应用领域将不断拓展,但房地产等传统行业投资增速下滑拖累聚丙烯消费增长。预计2024年聚丙烯消费增速4.6%左右,处于低位运行,全年消费约为3849万吨。

环氧丙烷:下游主要产品有聚醚多元醇、丙二醇甲醚及碳酸二甲酯、丙二醇醚等。聚醚多元醇是环氧丙烷最主要的下游产品,是合成聚氨酯的核心原料。国内聚氨酯硬泡主要消费集中于制冷和建筑行业,聚氨酯软泡作为垫材、吸音材料和消震材料等应用于家电、汽车、家具等领域。2024年除汽车、冰箱等下游产业缓慢增长外,作为节能减排的保温材料及国内生鲜冷链物流的兴起为硬泡聚醚提供许多新的机会和市场。届时,预计国内环氧丙烷消费536万吨,表观消费增速将达16.6%。

丙烯腈:下游消费大体处于ABS、腈纶、丙烯酸酰胺“三分天下”局面,其余约10%用于丁腈橡胶、聚醚多元醇、己二腈及农药中间体等领域。2023年,丙烯腈消费289万吨,比上年增长9.0%。

2024年丙烯腈产能扩展步伐加快,产能增至477万吨/年,上年新增产能释放叠加当年新增,国内丙烯腈供应进一步宽裕。

从下游需求看,2024年ABS树脂新增产能虽然减少,但叠加上年产能释放,ABS仍然是拉动丙烯腈消费的主动力。国内腈纶行业近年来呈现饱和态势,发展非常缓慢。随着环保理念愈加深入,丙烯酰胺产品在水处理相关行业迎来发展契机。预计2024年丙烯腈消费329万吨,增速恢复至14%。

丙酮:2023年丙酮新增产能116万吨/年,产能达384万吨/年,全年国内丙酮消费294万吨。2024年丙酮新增产能25万吨/年,需求同时快速增长。我国丙酮主要用作溶剂、MMA、双酚A和医药。随着环保要求强化,溶剂型涂料比重将下降,未来我国丙酮消费结构中溶剂仍占有相当大的比例,但占比逐步下降。受聚碳酸酯和环氧树脂业发展较快、丙酮氰醇法工艺的MMA新增较多、医药需求稳步增加影响,2024年我国丙酮需求量为354万吨,比上年增长20%。

丁辛醇:从下游消费看,丙烯酸丁酯水性乳液成为主流,2023年受房地产投资放缓、汽车行业低迷、快递业增速较快等影响,需求仍处于低速发展;邻苯二甲酸二丁酯类增塑剂因具毒性使用量继续下降。

丙烯酸及酯:下游消费主要集中在丙烯酸酯和SAP(高分子吸水树脂)。房地产仍是拉动中国丙烯酸酯消费的主动力,丙烯酸消费与房地产高度相关,其他应用领域还有快递业、汽车、电子行业等。预计2024年房地产投资和汽车行业低迷,快递行业增速放缓,丙烯酸酯消费低迷。随着国内人均收入水平的提高、消费升级、社会老龄化、生育政策放开,SAP市场需求逐步扩大。预计2024年丙烯酸及酯消费分别为290万吨、289万吨,增速分别为1.0%和1.8%。

新闻爆料