随着2021年全国两会上将碳达峰、碳中和“3060”目标列为我国“十四五”污染防治攻坚战的主攻目标,以光伏、风电为代表的可再生能源战略地位凸显,储能作为支撑可再生能源发展的关键技术,将迎来下一个“万亿级”市场风口,行业迎来巨大发展机遇。由于抽水蓄能技术地理原因的限制、电化学储能技术潜在的安全风险,高频次物理储能技术逐步获得市场的青睐,其中以飞轮储能为代表的机械类储能技术依托其独一无二的天然优势,被越来越多的人关注,随着清洁能源的发展,将大大助力我国建设清洁低碳、安全高效的能源体系。

碳中和机遇与挑战下的万亿储能市场

事实上,中国实现碳中和所面临的困难和挑战要比发达国家更多。欧美发达国家从碳排放达峰到承诺的碳中和,所用时间多在40-60年之间,但中国要用不到10年时间实现碳达峰,再用30年左右时间实现碳中,这将面临着更大的挑战。

在应对气候变化和减少碳排放方面,作为发展中国家的中国一直积极主动承担着自己的责任。根据官方数据,截至2019年底,中国碳强度较2005年降低约48.1%,非化石能源占一次能源消费比重达15.3%,提前完成我国对外承诺的到2020年气候行动目标。而同期我国GDP增长超4倍。由此可见,应对气候变化的政策行动不但不会阻碍经济发展,而且有利于提高经济增长的质量,因此储能市场的发展即将迎来快车道。

根据光大证券的最新研究,在碳中和背景下,储能发展可分为三阶段:1、“十四五”期间(2020-2025):电力约束问题不构成主要矛盾,储能是风光发展的标配,配置比例较低,光储接近平价。2、碳达峰阶段(2025-2030):新能源成为主力能源,逐步增量替代火电,电网稳定性亟需大量储能;配置比例和备电时长提升,光+储全面平价,储能需求快速提升。3、碳中和阶段(2030-2060),储能将在电网侧存量替代火电,承担主力电网调峰调频职责。

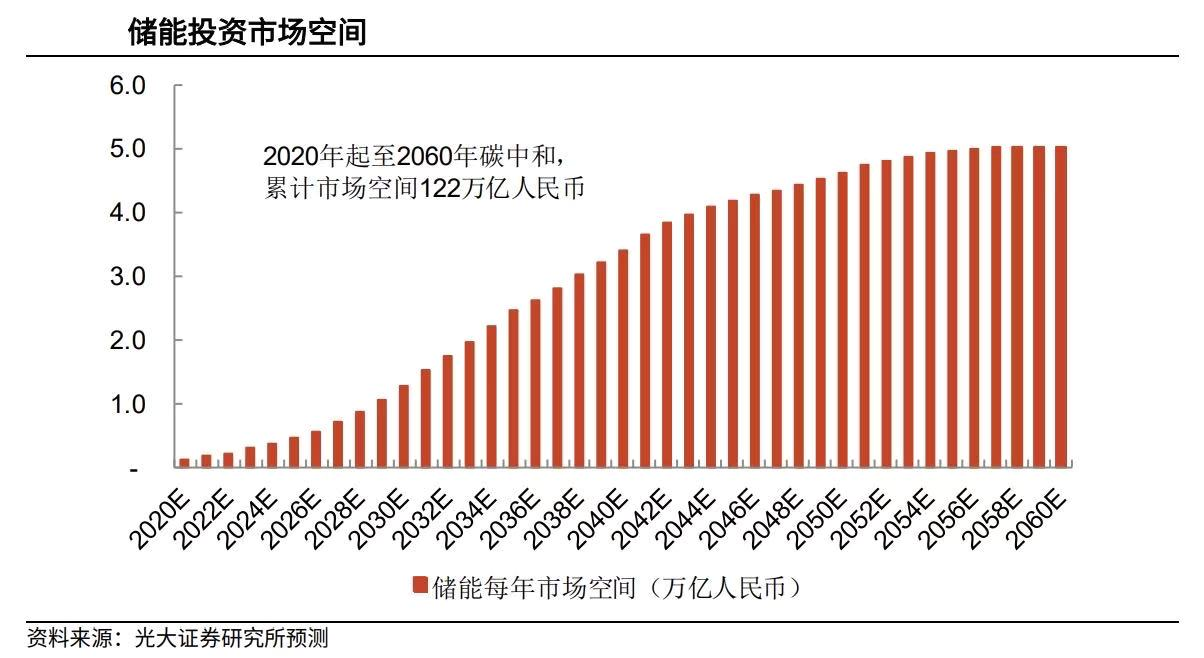

基于国内外风光发电侧储能、电网侧调峰调频储能、分布式储能(工商业、家用)、其他储能(通讯基站、IDC 等备电)等方面的测算,2030年储能需求空间 1.25 TWh;2020-2030年累计3.9 TWh,新增储能CAGR(符合年增长率)约30%。 2060年储能年需求空间10 TWh;2020-2060年累计94TWh。2030年储能投资市场空间 1.3 万亿元(2020 年起累计6万亿元),2060年5万亿元(2020 年起累计 122 万亿元)。至碳达峰阶段,国内新能源发电侧、家用储能将会是最大的市场;至碳中和阶段,电网侧调峰调频需求崛起。

图1:2020-2060年储能市场空间测算

同时,根据清华大学气候变化与可持续发展研究院的研究,今后30年,“碳中和”将为中国带来138万亿元的投资机遇,最终实现商业可持续。中国实现碳中和可能需要数百万亿级的投资和持续数十年的努力,这也将塑造更高质量的经济和就业、更优美的生态环境以及更先进的科学技术。

而随着能源、电力行业政策的逐步完善,今年以来,多地出台相关政策支持“新能源+储能”模式的发展,从措辞上来看,地方对储能的态度也从“鼓励”、“建议”转向“优先”和“要求”。除了电源侧储能的强势推广,新兴的用户侧储能应用也得到极大发展。由此可见储能政策的逐步清晰化将促进储能市场格局面向更加规范的方向发展。

新闻爆料