往来管理是日常财务管理的重要一环。因历史沿革及企业特性,环境公司应收账款管理面临余额大、账龄长、资料缺乏、事实模糊等多重问题。在应收账款管理中,如何更好的对应收账款进行统计分类,如何更有效地反映出日常往来清欠工作所取得的效果,始终是自我困扰的问题。本文拟基于环保分公司应收账款的实际情况和特点,探索一种能够更加细致判定应收账款管理效果的办法。

一、背景情况

环保分公司是环境公司发展历史最为悠久的工程类子企业。自2004年公司成立以来,以脱硫、脱硝、除尘等烟气治理业务为主业,持续经营、不断壮大,业务对象涉及集团公司内外部多家企业。缘于历史发展因素,环保分公司在科技工程、环境公司两个法人体系下,开展财务核算业务。环保分公司应收账款问题是往来管理的重点和难点。发展多年来,资金周转始终处于低效状态,账面应收账款余额高、账龄久,是需要重点关注解决的问题。

截至2020年12月31日,环保分公司管理口径下,账面应收账款余额共计161846.47万元。其中账龄五年以上长账龄应收账款共计52408.07万元,占比32.38%。若按客户性质统计,系统内兄弟企业应付账款余额106074.01万元、占比65.54%,系统外客户应收余额55772.45万元、占比34.46%。应收账款损失风险最高的系统外客户5年以上应收账款共计10723.81万元、占比6.63%。

为降低应收账款损失风险、提升资金使用安全,五年来在环境公司指导下,环保分公司将压降应收账款作为往来管理的重点内容,采取了形成专项工作组、分解年度应收账款清收任务、建立奖惩考核机制等多项措施,着力推动资金回笼工作,应收账款余额逐年压降。截至2024年12月31日,账面应收账款余额压降至68292.76万元,4年内余额压降93553.70万元、同口径压降57.80%。账龄五年以上余额降至34699.28万元、占比降至50.81%。按客户统计,系统内应收账款余额43008.93万元,占比降至62.98%;系统外余额25283.84万元,占比相对提升至37.02%,绝对值下降30488.62万元,清收率达到54.67%。系统外客户5年以上应收账款降至4410.70万元,下降6313.11万元,清收率达到58.87%。

二、调研问题

根据账面数据情况,分公司在清理应收账款方面取得了较大的成效,无论是总额、还是风险较大的系统外应收账款清理压降,都取得了明显的效果。但是考虑到应收账款的组成、风险等问题,简单的以余额总量压降作为衡量年度专项工作的效果,仍显粗旷。如何更好的将应收账款的管理口径、潜在风险、账龄因素、资金使用效率等因素纳入到衡量体系,为政策措施效果衡量提供更细致的判定模式,是本次调研的关注问题所在。

三、调研情况

(一)基本情况

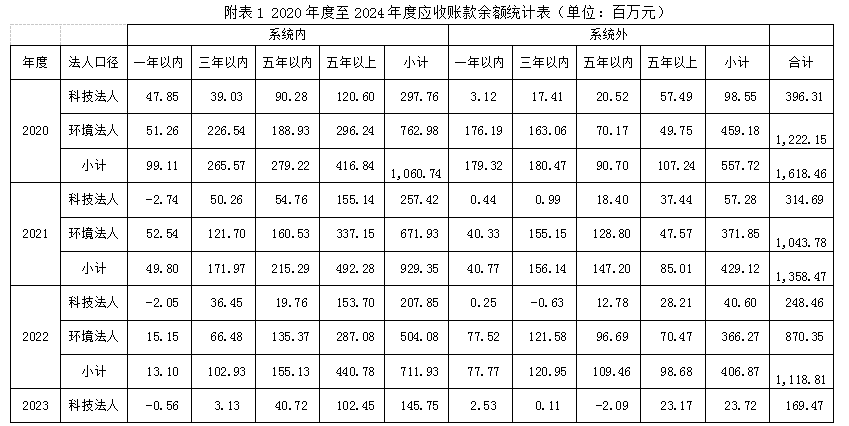

调研以2020年12月31日账面应收余额为基础数据、以2021年至2024年为基础期间。余额数据以表1所示。

按表中数据所示,四年来累计应收余额共压降93553.70万元,较期初余额相比下降57.50%。同比来看,自21年起,每年应收账款余额压降率分别为16.06%、17.64%、26.93%、16.46%。从总量维度衡量,23年整体压降金额最高、同比降低幅度最大,为最佳年度;从科技法人单体维度衡量,24年同比压降率38.47%,工作效果最为显著;从环境法人单体维度考虑,23年同比压降25.54%,为历年最佳;从系统内应收应收压降角度,24年同比压降23.91%;从系统外统计数据考虑,23年同比压降37.98%,效果最佳。

(二)因素设定

应收账款余额变化,仅从总量同比变化,虽然可以大体衡量各年度对于经营现金流的补充,但其维度多样,难以细致发现其内在工作效果和不足。特别是由于账龄统计的动态管理特点,当年经营状况对于一年以内应收账款的余额存在较大影响。同时,结合实际情况,科技工程、环境公司两个不同法人主体间,因为经营状况的不同,其对现金流入的需求也存在差距。例如科技工程资产负债率相对较高,其应收账款的清理对于企业经营更具有需求价值。为了更好地考虑各年度应收账款管理效果,拟对应收账款清收工作赋予不同的系数考虑,对同比压降率进行必要修订,探索更为科学的衡量标准。

赋值法人折换比率。根据各法人短期还债能力的不同,对其应收账款清收压降进行折换。法人折换比率以法人间速动比率比值定值。2020年年度,科技法人速动比率为0.9259、环境法人速动比率为1.3231。法人折换比率按1.4289考虑(1.3231/0.9259=1.4289)。

赋值账龄折换比率。对余额按一年以内、三年以内、五年以内、五年以上分类,不同类别余额折换率按0.2、0.7、2.2、7.5考虑。考虑到一年以内应收账款余额基本为当年经营活动造成,其比率最低;五年以上应收账款清收难度最高,其折换比率最高。

赋值客户类型比率。基于实际情况,系统内客户应收账款坏账概率相较于外部客户更低,其损失风险较低。参考年度审计单位对于系统内外应收账款信用减值计提比例的不同,对于系统外应收账款余额压降给予更高评价。故,定义系统内折换比率为5。

年度应收账款管理效果基数,以同账龄余额同比压降率为计算基数,分别乘以法人折换比率、账龄折换比率、客户类型比率,得出年度全维度管理效果取值。

(三)评测结果

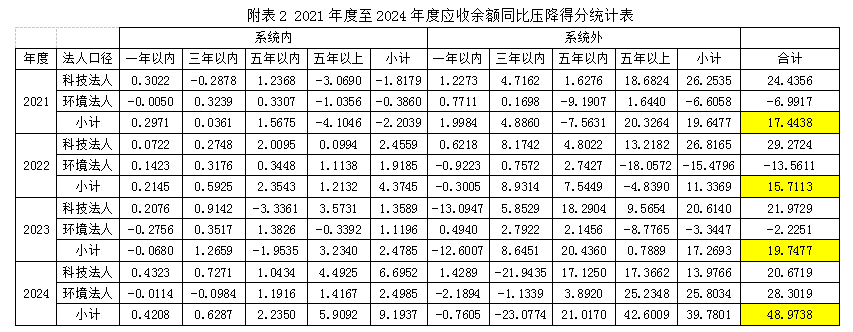

根据上述因素折算考虑,以2020年12月31日应收余额为基准,分别对2021年至2024年度应收余额变化情况进行评价。具体得分见表2。

从统计结果看,24年综合得分最高、应收余额压降效果最好,23年次之,22年得分最靠后。

从法人纬度分析,科技法人各年度得分均超过环境法人。虽然其中不乏科技法人口径下每年都取得回款,实现了应收余额的压降。但更重要的原因是环境法人持续经营带来的应收余额发生额的年度增长,增添了环境法人同比压降应收余额的工作量和难度。

从客户性质纬度分析,由于考虑了风险损失因素,将系统外应收余额同比压降赋予了较高系数,造成了各年度系统外得分均超过系统内得分的结果。但即便刨除这一系数影响,除22年、24年外,各年度系统外得分仍高于系统内得分。一方面说明清欠工作在系统外取得的效果要好于系统内欠款清理,另一方面也说明,22年、24年在系统外清收压降方面,工作效果有一定不足。

从年度综合得分看,24年虽然整体余额同比压降率较低,但整体得分最高。其得分较高的原因,主要是五年以上余额同比压降得分高,系统内得分5.9092、系统外得分42.6009,远高出其他年度得分。从工作导向上看,应收账款余额压降的最关键就是长账龄应收账款的攻坚。由此可见,评价结果与目标诉求,存在一定趋同性。通过得分统计结果也可以发现到24年工作存在的问题,即三年以内系统外应收账款余额同比压降力度不足,特别是科技法人口径。溯源分析科技法人24年系统外应收账款绝对数字,由23年10.72万元变化到57.76万元,数据相对增长大,但整体影响有限,后续加以注意跟踪即可。

一、结论及不足

简单采用余额同比压降相对值比较方法衡量年度应收清理工作,存在一定的局限性,不能很好的体现出不同账龄、不同法人、不同客户对应应收账款的实际完成情况。采取对不同因素进行赋值调整的办法,在一定程度上能够更真切的反映出当年工作的情况、资金回收的效率,对细节工作更具有指导性。在更细节维度的展开,能够更好的体现出各环节工作的成效和不足,在内部管理中可以更好的发挥指导作用。

但在调研及数据分析中,也发现存在一定的问题和不足。一是简单使用账龄划分,没有充分考虑到账龄的动态变化造成的数据口径变化,即同比数据的基础是在动态更新的,并不是单纯的下降或维持不变,后续在更细致的分析中,应该采取更适当的方法进行处理。二是法人口径调整系数,本次调研统一采用了2020年年末报表速动比率,并没有充分考虑后续各年度资金需求变化情况,对于法人口径调整系数可以更加合理的加以确定。三是原始数据凸显财务基础工作不足。在系统梳理过往年度应收账款余额中发现,过往年度按账龄统计应收余额时,部分年份余额为负数,体现出过往对于往来管理基础工作的不足,一定程度上也影响了整体数据的准确性。四是对于账龄系数赋值,特别是一年以内账龄赋值,常规上虽然有其合理性,特别是赋予了较低取值,但实际上,由于科技工程业务的萎缩,其近几年来由在建项目引起的应收账款发生额基本可以忽略不计,相对于环境法人统计在实质上是不同的。两个法人间不同的经营状态,对于衡量工作,存在一定失真。

针对以上不足,再后续工作、调研中,将会进一步分析,寻找更科学合理的评价体系,尽可能的真实反映实际工作情况和效果。

新闻爆料